空き家対策コラムvol.8

売却の場合の 税金面での「空き家処理対策」

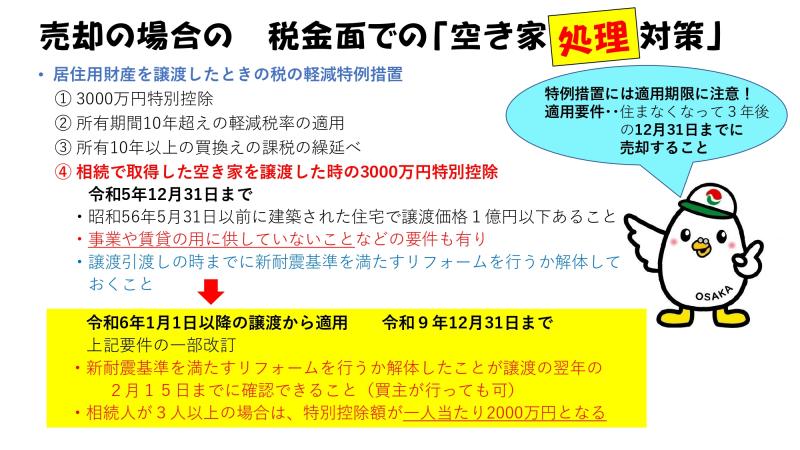

・居住用財産を譲渡したときの税の軽減特例措置

⓵3000万円特別控除

⓶所有期間10年越えの軽減税率の適用

⓷所有10年以上の買換えの課税の繰延べ

⓸相続で取得した空き家を譲渡した時の3000万円特別控除

令和5年12月31日まで

・昭和56年5月31日以前に建築された住宅で譲渡価格1億円以下あること

・事業や賃貸の用に供していないことなどの要件も有り

・譲渡引渡しの時までに新耐震基準を満たすリフォームを行うか解体しておくこと

⇓

令和6年1月1日以降の譲渡から適用 令和9年12月31日まで

上記要件の一部改訂

・新耐震基準を満たすリフォームを行うか解体したことが譲渡の翌年の2月15日までに確認できること(買主が行っても可)

・相続人が3人以上の場合は、特別控除額が一人当たり2000万円となる