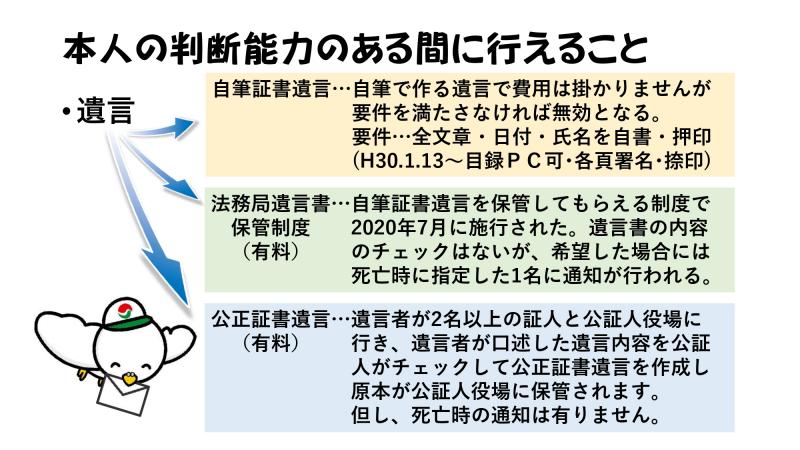

空き家対策コラムvol.16

民事信託(家族信託)

2006年の信託法の改正により生まれた新たな財産管理の方法

本人(委託者)の判断能力のある間に受託者と受益者を決め、どのような仕組みにするかを状況に合わせて比較的自由に内容を決めて公正証書で信託契約を締結する。信託監督人を置くことも出来る。

デメリットは受託者に負担が掛かることと、まだ専門家が少ないこと。

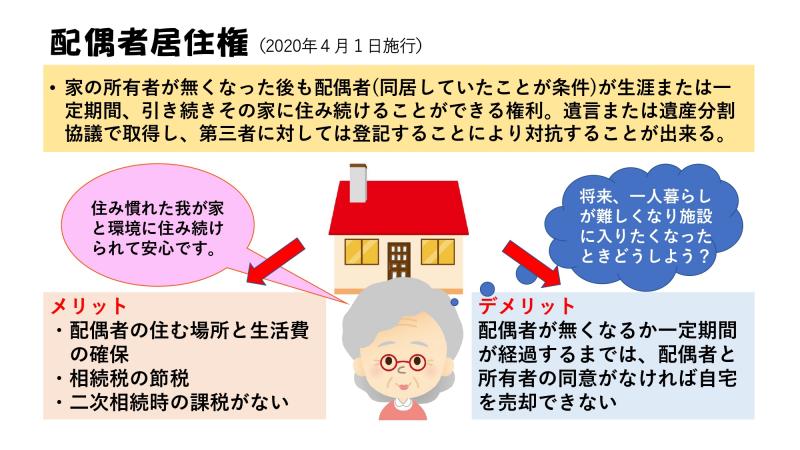

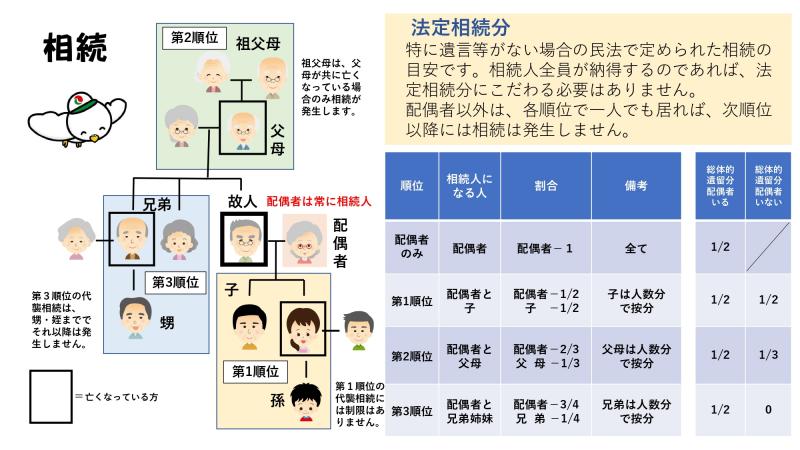

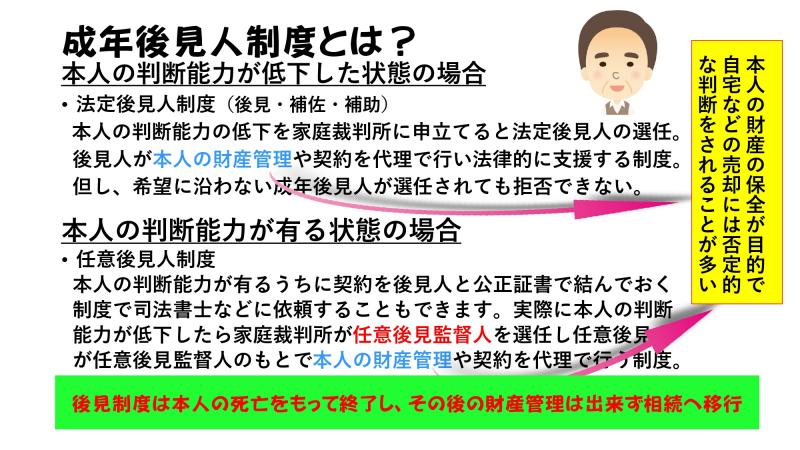

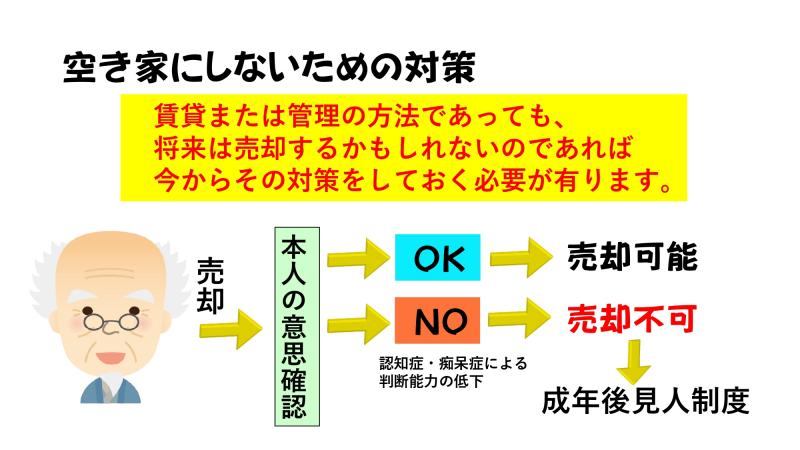

・成年後見人との違い

信託財産となっている財産を受託者が信託の目的の範囲内で自由に管理・処分出来る。

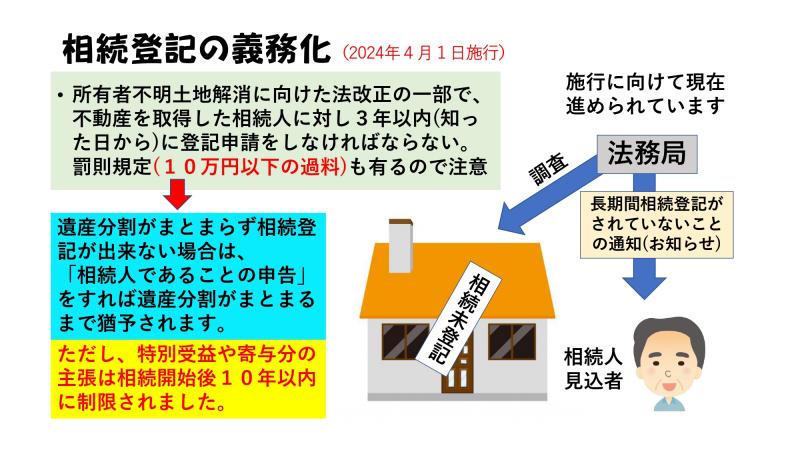

・遺言との違い

委託者=受託者として本人の生前から受託者に財産管理を任せられる。二次相続でも財産の承継先を決めることが出来る。